Vanguard : Können aktive Manager höhere Renditen erwirtschaften als kosteneffiziente Indexstrategien?

Abonnieren Sie unseren kostenloser Newsletter

Von Roger Bootz, Country Head Switzerland and Liechtenstein, Vanguard

Vor allem in volatilen Märkten mag diese Idee einleuchten, die Datenlage spricht jedoch dagegen: Da höhere Kosten die Renditen aufzehren, erzielen die meisten aktiven Fonds langfristig keine Mehrrenditen.

- Die Fondskosten sind der zuverlässigste Indikator für langfristige Mehrrenditen.

- Der Kosteneffekt verstärkt sich langfristig, weshalb es für hochpreisige aktive Fonds im Laufe der Zeit immer schwieriger wird, Mehrrenditen gegenüber ihren Benchmarks zu erzielen.

- Wir sind nach wie vor überzeugt, dass Anlegerinnen und Anleger mit einem diversifizierten Portfolio aus kosteneffizienten Indexfonds und -ETFs langfristig die beste Chance auf Anlageerfolg haben.

Trotz der dramatischen Kurseinbrüche an den globalen Aktien- und Anleihemärkten des vergangenen Jahres waren die Vorteile kosteneffizienter Indexfonds noch nie so eindeutig wie heute. In turbulenten Marktphasen ist es nur natürlich, dass Anleger aktiv werden und ihr Portfolio schützen wollen. In dem unsicheren Umfeld dieser Tage wird immer wieder die These laut, aktive Strategien seien in volatilen Zeiten die bessere Wahl.

Die Daten sprechen eine andere Sprache: Weniger als ein Drittel (30,5%) der aktiven Aktienfonds konnten unter den schwierigen Bedingungen des Jahres 2022 Mehrrenditen gegenüber ihrer Benchmark erwirtschaften, so eine Untersuchung von Morningstar1. An den Obligationenmärkten konnten weniger als die Hälfte der aktiven Fonds (46%) ihre Benchmark übertreffen – obwohl viele Anleger davon ausgehen, dass steigende Zinsen ein günstiges Umfeld für aktive Wertpapierauswahl schaffen2.

Auch ein aktuelles White Paper von Vanguard kommt zu ähnlichen Ergebnissen, wenn man die Wertentwicklung europäischer Aktien- und Obligationenfonds unter verschiedenen Bedingungen untersucht, darunter unterschiedliche Zeiträume und Marktzyklen. Aktive Strategien konnten im Durchschnitt kaum Mehrrenditen gegenüber ihren Benchmarks erzielen. Dabei fällt auf: Je länger der Untersuchungszeitraum, desto seltener werden Mehrrenditen. Aktive Manager generieren höhere Kosten und müssen ihre Benchmark kontinuierlich übertreffen, weshalb sie gegenüber kosteneffizienten passiven Fonds, die nur ihren Markt abbilden, im Nachteil sind.

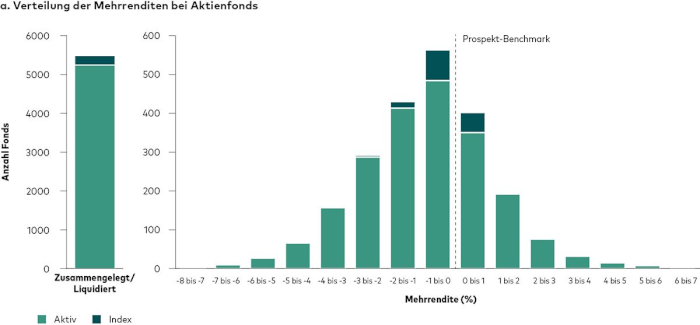

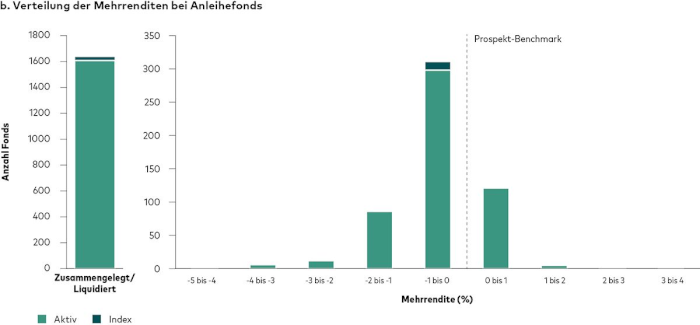

Die nachstehenden Diagramme zeigen die Verteilung der Überschussrenditen europäischer Aktien- und Obligationenfonds während der letzten 15 Jahre nach Abzug der Gebühren. In beiden Märkten liegen die Renditen aktiver Fonds mehrheitlich links von ihrer Benchmark. Warum? Weil mit höheren Kosten Minderrenditen sehr viel wahrscheinlicher werden als Mehrrenditen.

Verteilung der Mehrrenditen von Aktien- und Obligationenfonds während letzten 15 Jahre

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Erträge.

Hinweise: Die Diagramme a. und b. zeigen die Verteilung der Mehrrenditen von Aktien- und Anleihefonds und -ETFs im Vergleich zu ihrer Prospekt-Benchmark für einen Zeitraum von 15 Jahren bis zum 31. Dezember 2022. Die Renditen lauten auf Euro abzüglich Kosten, vor Steuern, bei Wiederanlage der Erträge. Die in dem Diagramm abgebildeten Fonds waren in folgenden Ländern zum Vertrieb zugelassen: Belgien, Dänemark, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Portugal, Schweden, Spanien.

Quellen: Berechnungen von Vanguard auf Grundlage von Daten von Morningstar, Inc.

Sie bekommen, wofür Sie nicht bezahlen

Niemand kann Marktbewegungen vorhersagen; doch Anleger können ihre Erfolgschancen erhöhen, indem sie die richtigen Fonds auswählen. Untersuchungen zeigen immer wieder, dass die Fondskosten der zuverlässigste Indikator für langfristig überdurchschnittliche Renditen sind. Die renditezehrende Wirkung höherer Kosten verstärkt sich langfristig – und im Gegenzug sinkt die Wahrscheinlichkeit langfristig, dass ein aktiver Manager die Hürde höherer Kosten überwinden kann. Anstatt nach aktiven Fonds zu suchen, die tatsächlich Mehrrenditen erwirtschaften, können die meisten langfristig orientierten Anleger ihre Erfolgschancen also am ehesten erhöhen, indem sie ihre Kosten minimieren.

Allerdings ist nicht immer offensichtlich, wie höhere Kosten die Wertentwicklung eines Fonds langfristig belasten. Innerhalb eines Jahres mag der Unterschied zwischen einem günstigen Indexfonds mit einer Kostenquote von 0,20% und einer hochpreisigen aktiven Strategie mit einer Kostenquote von 0,80% kaum auffallen; über mehrere Jahrzehnte kann diese Differenz von 60 Basispunkten jedoch dazu führen, dass die beiden Fonds erheblich auseinanderdriften.

Einfach und kosteneffizient investieren

Mit kosteneffizienten Indexfonds und -ETFs können Anleger einfach und zu minimalen Kosten ein diversifiziertes Markt-Exposure erreichen. Indexstrategien bilden ihre Zielmärkte so genau wie möglich ab und werfen marktähnliche Renditen ab, weil sie genau dafür entwickelt wurden. Und da sie keine Mehrrenditen anstreben, fallen in Indexfonds auch nicht die mit aktivem Management verbundenen zusätzlichen Kosten an.

Heisst das, dass aktive Strategien keine Berechtigung haben? Keineswegs. Tatsächlich lassen sich die Auswahlkriterien kosteneffizienter Indexstrategien auf aktive Fonds übertragen. Wer aktiv investieren will, sollte sich daher für einen kosteneffizienten und diversifizierten Fonds entscheiden.

Nicht vergessen: Disziplin macht den Unterschied

In volatilen Marktphasen sollten sich Anleger daran erinnern, dass langfristige Anlageergebnisse das Ergebnis von Jahrzehnten sind, in denen ihre Portfolios das Auf und Ab zahlreicher Markt- und Konjunkturzyklen und anderer einschneidender Ereignisse überstehen werden. Die Suche nach aktiven Fonds, die Jahr für Jahr und unter allen Marktbedingungen beständig Mehrrenditen erwirtschaften können, ist äusserst schwierig, kann zu höheren Kosten führen und grössere Unsicherheit in ein Portfolio bringen. Daher sind günstige und diversifizierte Indexfonds langfristig noch immer die geeignetste und vielversprechendste Lösung für die meisten Anleger.

1 Quelle: Morningstar. Enthält alle Fonds der Morningstar EAA-Datenbank für Publikumsfonds und ETFs für den 12-Monats-Zeitraum bis zum 31. Dezember 2022. Weitere Informationen finden Sie im 2023 Active Passive Barometer von Morningstar.

2 Quelle: ibid.

3 Quelle: Morningstar und Vanguard. Eine Analyse aus dem Jahr 2010 kommt zu dem Ergebnis, dass die Kostenquote in jeder Fondskategorie der zuverlässigste Indikator für zukünftige Mehrrenditen ist (Kinnel, 2010).

uelle : ETFWorld

Newsletter